-

<이규천 부동산 칼럼> 2025년 주택시장 전망과 매매전략 (2)

-

<이규천 부동산 전문가>

공급측면

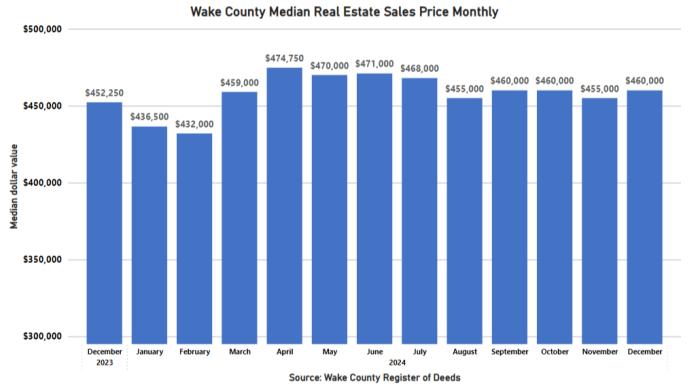

웨이크 카운티에서 발표한 부동산 거래의 중위가격은 카운티의 Deed 등록기준으로 2024년 12월 $460,000이며, 랄리지역 주택기준 중위가격은 $450,000로서 전년도 대비 7%정도 증가한 것으로 보인다.

가구당 평균 소득이 꾸준히 증가하고 있고 신규 인구 유입이 견조한 흐름을 보이는 가운데 주택공급도 증가추세에 있다. 다만, 대부분의 주택거래가 모기지 대출을 이용해서 이루어지는데 최근 시장금리의 인상추세는 신규 공급에 대한 낙관적 전망을 제약하고 있다.

랄리지역의 구도심을 보면 대부분 지역에서 신규 주택 택지를 구하기가 정말 어려운 것을 볼 수 있다. 이는 대규모 자금여력이 있는 고급 주문주택 건설업체가 기존 노후주택을 매입하여 신규 고급빌라단지로 개발하는 사업에 집중하고 있기 때문인 것으로 보인다.

Lennar, D.R. Horton을 비롯한 메이저 주택건축회사들은 Knightdale, Garner, Wake Forest, Morrisville, Holly Springs, Fuquay Varina 등 교외지역에 대규모 주택단지를 신규 개발하여 단독주택과 타운하우스를 주로 공급하고 있다.

최근에는 랄리 다운타운을 기준으로 동남부지역의 개발이 활발한 편이다. 계획개발에 따른 택지 원가경쟁력과 자금력을 바탕으로 주택건축과 분양, 모기지 대출 등을 연계하여 신규주택 수요층을 공략하고 있다.

수요측면

랄리지역 주택수요는 향후에도 견조한 증가가 예상된다. 주택가격과 매물재고는 수요자 통제변수가 안된다. 실수요자에 가장 영향을 주는 요소는 모기지 대출금리의 변동일 것이다.

모기지 대출금리가 6~7% 대역에서 운용되고 있다. 향후 추가 기준금리 인하가 최근 고용시장 동향과 인플레이션 추세를 고려할 때, 올해말까지는 6% 미만 수준으로 인하될 것을 기대하기는 어려울 것으로 예측하고 있다. 상대적으로 현금구매자 비중이 커졌다.

정확한 통계는 파악되지 않지만 고급주택일수록 현금 구매비중은 더 높고 전반적인 상향추세는 분명하다. 리스팅 가격대비 최종 클로징되는 가격의 비율이 96% 이하로 낮아지는 경향을 보이는 있다. 이는 가격협상력에서 Cash Buyer의 포지션도 일정부분 반영된 결과로 보인다.

기존 다운타운 지역의 평균가격이 상승하였고, 매물이 부족하므로 실수요자라면 이러한 신규주택단지를 집중적으로 조사하고, 건축업체가 제시하는 클로징 비용 지원 조건과 상대적으로 유리한 모기지 대출조건을 활용해보는 것도 좋을 것이다.

모기지 대출 금리는 전반적으로 낮아질 것으로 전망하지만 매우 불확실하다. 30년 고정금리기준 모기지는 6.0~6.5%대에서 향후 2년동안 유지될 것으로 전망하고 있다.

2024년에는 2025년 하반기에는 5%대로 낮아질 것으로 이코노미스트들이 전망했었지만, 지금은경제 불확실성이 더욱 커질 것으로 보인다. 특히 최근 관세정책변화와 인플레이션 우려전망이 커지면서 FED는 향후 기준금리 인하를 매우 조심스럽게 접근할 것으로 예상된다.

U.S News에서 2025년 1월 3일자로 집계한 각 금융기관별 2025년과 2026년 모기지 금리 예측치는 다음과 같다.

Bright MLS 6.4% (6.25%*) —

Fannie Mae 6.4% 6.1%

Mortgage Bankers Association 6.4%* 6.3%*

National Association of Home Builders 6.36% 5.93%

National Association of Realtors 5.9% 6.1%

Realtor.com 6.3% (6.2%*) —

Wells Fargo 6.41% 6.34%

2월 10일 기준 Fannie Mae는 2025년 30년 모기지금리를 6.8%로 전망한다고 수정 발표하였다.

이것은 시장 예측치 일뿐이고, 실제 대출가능한 금리수준은 고객별 신용점수와 자산평가, 그리고 해당시점 시장변동 요인을 감안해야 할 것이다.

모기지 에이전트를 통해서 Lender 쇼핑을 효과적으로 잘하고, 부동산 브로커리지를 통한 모기지 파트너회사, 또는 건축업체 자매회사 등을 통한다면 0.5~1%정도 좀 더 낮은 수준으로 진행할 수도 있다. 모기지 금리에 영향을 주는 외부요인, 즉 경제성장율, 채권수익율, 모기지담보증권(MBS)수요, 인플레이션 등이 당분간 모기지 금리 인하요인으로 작용할 가능성은 크지 않아 보인다.

개인적인 요인, 즉, 신용점수, 다운페이먼트의 크기, 모기지 타입의 선택(FHA, VA, Jumbo loan) 에 따라서도 많은 차이가 있다. $40만 달러 / 30년 모기지를 가정할 경우 7.0% 대출금리를 6.5%로 적용받았을 때 이자 절감효과는 $5만 달러에 이른다.

따라서 가장 좋은 조건으로 모기지론을 받을 수 있도록 자금수요계획, 지출소비관리, 모기지 비교쇼핑을 잘 하는 것이 무엇보다도 중요하다.

보다 정확한 자금소요와 대출진행비용, 총기간 상환비용을 계상하기 위해서 모기지 회사에서 제공하는 Mortgage Calculator 기능을 잘 활용하기를 권한다. 원금과 이자와 부대비용을 포함한 상환기간 총비용(total costs)분석 접근법이 필요하다.

향후 6개월 이내 주택구매계획이 있다면 지금부터 FICO SCORE를 확인하고 신용점수를 올릴 수 있도록 소득대비 신용카드 결제액 비율을 30% 이내로 관리하기를 바란다.

(다음 호에 계속)

* 필자와의 문의, 상담은 kclee@cbadvantage.com으로 가능합니다.

-

글쓴날 : [25-03-12 10:56]